As comissões bancárias subiram, entre 1986 e 2004, cerca de 46%, o equivalente a €200/ano para cada portugûes. Não hão-de os bancos estarem a enfardar. Em 2005, os quatros maiores bancos privados nacionais amealharam €1625 milhões em lucros, um aumento global de 37% em relação a 2004, quando os seus lucros já eram elefantinos.

No passado dia 23 de Fevereiro, durante uma conferência realizada em Lisboa sobre "O Futuro dos Sistemas de Pagamento da Europa", organizado pelo Instituto de Formação Bancária (IFB), os administradores do BES, Santander e CGD levantaram novamente a possibilidade de introduzir taxas de uso de multibanco, argumentando que «as operações devem ter o seu preço em função do que custam». Registe-se que esta ameaça já havia sido feita em 1994 e 2001, tendo sido na altura fortemente resistidas pelo movimento de defesa aos consumidores.

Como bem sublinhou o secretário-geral da Deco, Jorge Morgado, o sistema multibanco tem-se traduzido em grandes poupanças para os bancos: "Nos últimos anos, os bancos têm conseguido reestruturar-se e poupar muita mão-de-obra e dinheiro com o Multibanco, portanto não podem nesta altura vir falar dos custos do sistema". Alguns dos custos já são suportados pela taxa de utilização dos POS (equipamentos de Multibanco móveis), pagas por comerciantes (e a razão pela qual muitos estipulam vendas mínimas para pagamentos com cartão).

As caixas multibancos foram introduzidas em Setembro de 1985, com a instalação de 12 terminais nas cidades de Lisboa e Porto. Na altura ainda estava a banca nacionalizada, e portanto partiu de uma iniciativa concertada do sector, não de iniciativas particulares de cada instituição. Podendo assim dar acesso a todos os consumidores com conta bancária, o sistema teve rápida aceitação, o seu uso alastrou-se, sendo apontado como exemplar no estrangeiro.

O hábitos de consumo e uso de dinheiro dos portugueses modificaram-se com o uso deste sistema. Neste momento existem 10.723 caixas Multibanco (ATM), a maioria das lojas possuem Terminais de Pagamento Automático (TPAs são 147.123), e há mais cartões (de crédito e débito) a circular que portugueses.

A títlulo de ilustração, desde o início de Dezembro de 2005 até o dia de Natal, levantou-se nas caixas multibanco mais de €1,7 mil milhões de euros, devendo acrescentar-se a este número cerca as compras pagas directamente com cartão. Assim, neste parte do mês foram efectuadas compras com Multibanco na ordem dos €3,7 mil milhões. (Números da SIBS: Sociedade Interbancária de Serviços .)

Na quinta-feira, 3 de Março, deu entrada na Assembleia da República a proposta de lei 216/X/1 do Grupo Parlamentar do PCP: Proíbe a aplicação de taxas, comissões, custos, encargos ou despesas às operações de multibanco através de cartões de débito. Perante o que considera ser uma ofensiva do sector bancário contra os interesses do consumidores, o deputado do PCP Honório Novo afirmou

«Tentar criar uma taxa para a utilização do multibanco é no mínimo alguma desfaçatez e descaramento do sector bancário. Face a este cenário e para cortar qualquer tentativa, tomámos imediatamente uma iniciativa legislativa que se traduz na proibição da criação de qualquer taxa, dando corpo à defesa dos direitos dos portugueses». O deputado comunista realçou ainda a anuidade que todos os portadores de cartão multibanco já pagam pelos vários serviços.

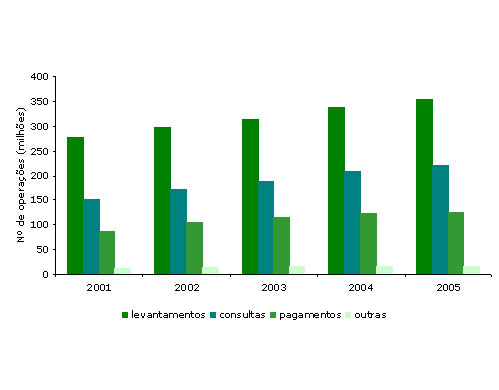

Por fim, um conjunto de blogs (ver por exemplo ogrunho) lançou uma petição online contra a inicitiva de introduzir "comissões" sobre cada levantamento realizado no Multibanco . Note-se que a intenção dos bancos é de introduzir comissões sobre quaisquer actividades nas caixas multibanco, não apenas levatamentos. Só em 2005, foram efectuadas mais de 200 milhões de consultas de extracto ou movimentos de conta, e mais de cem milhões de pagamentos de serviços.

E a título de interesse, repito aquí palavras do Presidente Jorge Sampaio, numa Conferência sobre "Sistemas de Pagamentos", promobida pela SIBS, em Novembro de 2004:

A introdução do "dinheiro de plástico" constitui uma revolução de hábitos, mentalidades e formas de relacionamento, à escala global, de cuja importância nem sempre temos a devida medida, de tal modo nos habituámos a conviver com ele e a beneficiar da sua existência. Mas a emergência do "Multibanco" - permitam-me a simplificação - é seguramente o aspecto mais notável dessa revolução em Portugal.Deixando de lado os enormes progressos e benefícios que o sistema de pagamentos integrado, as transacções e as compensações electrónicas trouxeram ao sistema bancário, queria apenas evidenciar o aspecto mais visível e de vantagem partilhada que o "Multibanco" trouxe às relações dos bancos com os cidadãos, num jogo de soma largamente positiva, e que, em outros países, só mais tarde se verificou. Talvez nem todos saibam que, quando por cá um único cartão podia ser usado em qualquer terminal do Multibanco, em países como os EUA cada cartão só podia ser utilizado nas máquinas do banco emissor! Tecnologias de informação e dia-a-dia dos cidadãos deram aqui as mãos como talvez em nenhum outro caso, familiarizando praticamente todos os portugueses com a interface homem-máquina.

Com efeito, os bancos ganharam em eficiência e reduziram custos - desde logo com a diminuição dos recursos humanos necessários à concretização das operações bancárias mais ou menos tradicionais, sobretudo os levantamentos de numerário. Mas esta redução de custos (ou racionalização, como alguns hoje diriam…) não foi feita à custa dos clientes/cidadãos, antes lhes trouxe enormes vantagens em comodidade e rapidez, traduzindo-se em benefícios que, independentemente dos métodos usados para os tentar quantificar, são enormes. A percepção desta vantagem recíproca e a gratuitidade aparente do sistema para o cidadão utilizador constituíram, aliás, as duas faces do sucesso enorme que foi obtido.

Os outros passos decisivos na evolução do sistema foram os da progressiva generalização dos terminais em pontos de venda, criando o hábito do uso do cartão de débito, e o do alargamento a uma série de pagamentos de serviços, possibilitando outras histórias de sucesso da inovação em Portugal - como a Via Verde. Em todos estes casos, juntaram-se aos beneficiários iniciais (bancos e cidadãos) os comerciantes e prestadores de serviços, que decerto viram enormemente aumentados o número, celeridade e segurança das transacções.

Um comentário:

Obrigado pela referência... A Petição continua a crescer, à medida que mais e mais blogues aderem à campanha.

As informações que aqui surgem são importantes. Tanto que vou actualizar o Post. Por exemplo, desconhecia que eles quisessem cobrar comissões sobre TODAS as operações... O que só me indigna ainda mais...

Postar um comentário